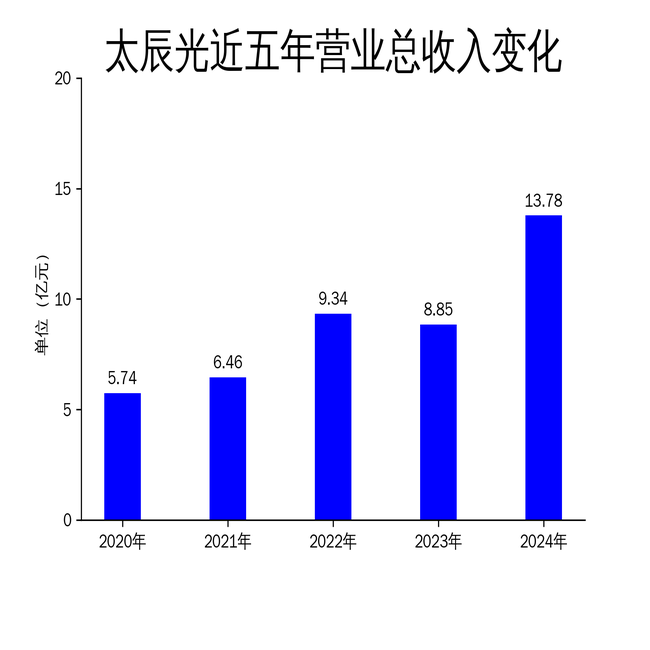

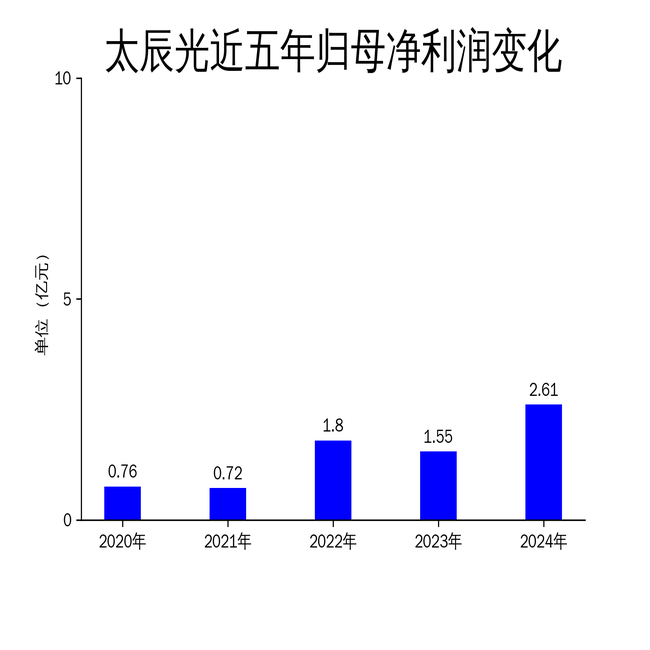

3月28日,太辰光(300570)发布2024年年报,公司实现营业收入13.78亿元,同比增长55.73%;归属于上市公司股东的净利润2.61亿元,同比增长68.46%。尽管业绩表现亮眼,但高增长背后仍存在一些隐忧,尤其是在市场竞争加剧和研发投入不足方面。

一、营收与利润双增长,但增速放缓

太辰光2024年营业收入和净利润均实现大幅增长,分别达到13.78亿元和2.61亿元,同比增长55.73%和68.46%。这一增长主要得益于AI技术的快速发展,带动了光通信行业的需求增长,尤其是光器件和光传感产品的市场需求显著提升。

然而,尽管2024年业绩表现亮眼,但增速较2022年有所放缓。2022年公司营业收入和净利润的同比增速分别为44.43%和150.91%,而2024年的增速分别为55.73%和68.46%。虽然2024年增速仍较高,但相较于2022年的爆发式增长,增速明显放缓,显示出公司在市场扩张和业务拓展方面可能面临瓶颈。

此外,公司2024年第四季度的营收和净利润分别为4.62亿元和1.15亿元,同比增长76.5%和129.7%,显示出季度业绩波动较大。这种波动可能意味着公司在市场需求预测和产能调配方面存在一定的不确定性,未来业绩的稳定性值得关注。

二、市场竞争加剧,研发投入不足

太辰光在光通信领域的主要产品包括光器件和光传感产品,广泛应用于电信网络、数据中心、政企专网等领域。随着AI技术的快速发展,光通信行业迎来了高速增长期,尤其是在光器件领域,市场需求显著提升。

然而,随着市场需求的增长,行业竞争也在加剧。太辰光虽然在密集连接技术、光模块等产品的研发上取得了显著进展,但相较于行业领先企业,公司的研发投入仍显不足。2024年公司并未披露具体的研发投入数据,但从其研发模式来看,公司主要以自主研发为主,缺乏与外部科研机构的深度合作,可能导致技术创新速度放缓。

此外,公司在越南新设生产基地,虽然有助于提升交付能力,但海外市场的拓展也意味着公司将面临更加复杂的市场竞争环境。如何在激烈的市场竞争中保持技术领先地位,将是太辰光未来需要解决的关键问题。

三、成本控制能力提升,但毛利率波动较大

太辰光2024年的销售毛利率为35.6%,较2023年的29.4%有所提升,显示出公司在成本控制方面取得了一定成效。毛利率的提升主要得益于销售结构的变化和生产效率的提高,尤其是在光器件产品的生产过程中,公司通过优化生产工艺和提升设备自动化程度,有效降低了生产成本。

然而,尽管毛利率有所提升,但波动较大。2022年公司的毛利率为32.8%,2023年下降至29.4%,2024年又回升至35.6%。这种波动可能意味着公司在原材料采购和生产成本控制方面存在一定的不稳定性,未来毛利率的可持续性值得关注。

此外,公司在2024年实施了员工持股计划,虽然有助于调动骨干员工的积极性,但也可能增加公司的管理成本。如何在提升员工积极性的同时,有效控制管理成本,将是太辰光未来需要平衡的关键问题。

总体来看,太辰光2024年业绩表现亮眼,但高增长背后仍存在一些隐忧,尤其是在市场竞争加剧和研发投入不足方面。未来,公司需要在技术创新、市场拓展和成本控制方面持续发力,以保持长期稳定的增长。

本文源自:金融界